Xem thêm

29.04.2026 01:16 AM

29.04.2026 01:16 AMVào ngày 30 tháng 4, European Central Bank sẽ tổ chức cuộc họp tiếp theo. Một tháng trước, thị trường gần như chắc chắn rằng lãi suất sẽ được nâng thêm 25 điểm cơ bản, qua đó giúp đồng euro phục hồi một phần đáng kể mức giảm hồi đầu tháng 4 trong bối cảnh nguy cơ khủng hoảng năng lượng. Tuy nhiên, kỳ vọng của thị trường đã thay đổi, và nếu European Central Bank dám nâng lãi suất lúc này, đó sẽ là một bất ngờ lớn.

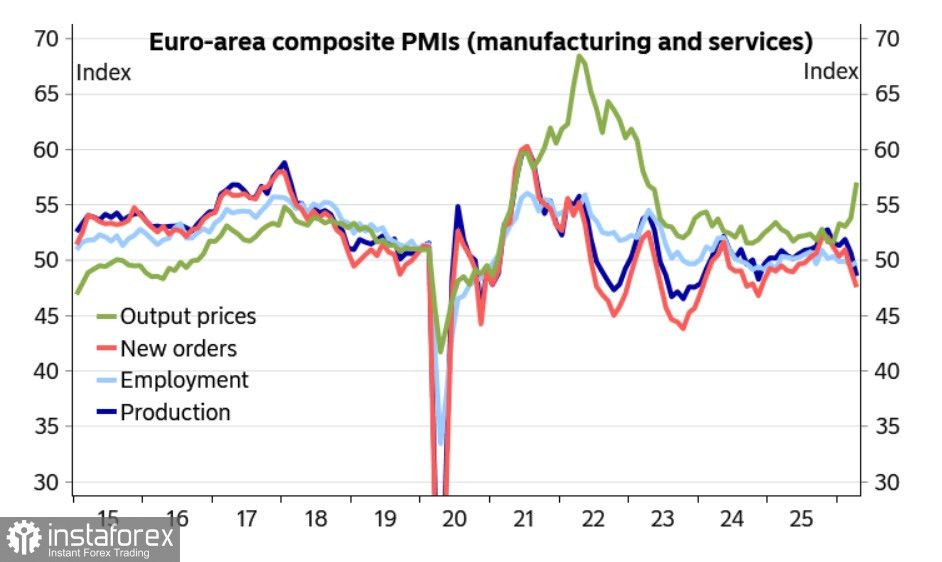

Các dữ liệu kinh tế gần đây có vẻ chưa đủ thuyết phục để European Central Bank có thể bỏ qua. Chỉ số PMI tháng 4 đã suy yếu so với tháng 3, đặc biệt là trong lĩnh vực dịch vụ. Niềm tin người tiêu dùng đã giảm, và làn sóng lạm phát bùng nổ mà nhiều người lo ngại vẫn chưa trở thành hiện thực.

Tình hình dường như đang bị “đóng băng” khi cuộc đối đầu quân sự giữa Mỹ và Iran diễn ra trong trạng thái “chẳng hòa bình mà cũng chẳng chiến tranh”. Dù cả hai bên đều tuyên bố sẵn sàng đàm phán, mong muốn giữ vững các mục tiêu chiến lược lại cản trở tiến trình này, và hiện chưa có giải pháp nào trong tầm mắt. Đối với châu Âu, bối cảnh này chứa đựng nhiều mối đe dọa nghiêm trọng, không chỉ về sức ép lạm phát gần như không tránh khỏi mà còn do mức độ phụ thuộc cực lớn vào nguồn cung năng lượng từ bên ngoài, nhất là sau khi châu Âu tự nguyện từ bỏ các nguồn cung giá rẻ, ổn định từ Nga, qua đó tự đẩy mình vào thế kẹt.

Khi vẫn còn hy vọng vào một thỏa thuận hòa bình, ECB có thể tạm thời dừng lại và chọn thái độ chờ đợi, quan sát. Thị trường tỏ ra lạc quan rằng thời gian tạm dừng này sẽ không kéo dài; hiện có hơn 50% khả năng ECB sẽ nâng lãi suất vào tháng 6 và tiếp tục tăng thêm ba lần nữa trước khi kết thúc năm. Tình hình quá bất định để có thể hành động vội vã, nhưng các rủi ro lại quá lớn để trì hoãn quá lâu. Mới đây, Chủ tịch ECB Lagarde phát biểu rằng “ECB cần thêm dữ liệu trước khi đưa ra kết luận về chính sách”, trong khi Schnabel cho rằng “ECB có thể cho phép mình có thêm thời gian để phân tích cú sốc ở Iran”.

Đây là thực tế. Dù hiện giờ chưa xuất hiện những hệ quả mang tính thảm họa từ cuộc chiến ở Trung Đông, lạm phát sẽ tiếp tục tăng, còn sản lượng thực và nhu cầu tiêu dùng sẽ suy giảm. Đây là con đường dẫn đến suy thoái. Đối với đồng euro, bản thân điều đó có thể chưa phải là mối đe dọa trực tiếp, nhưng kịch bản dòng vốn bắt đầu tháo chạy khỏi châu Âu đang ngày càng trở nên khả dĩ hơn theo từng ngày. Nếu xung đột sớm chấm dứt, kịch bản này sẽ ít có cơ hội phát triển; vì vậy, các tin tức tích cực thường đẩy đồng euro đi lên. Ngược lại, mỗi ngày trì hoãn lại bổ sung thêm những yếu tố bất lợi, gia tăng các rủi ro dài hạn đối với đồng euro, khiến cho việc đặt cược vào xu hướng tăng giá của nó, theo quan điểm của chúng tôi, là thiếu thận trọng.

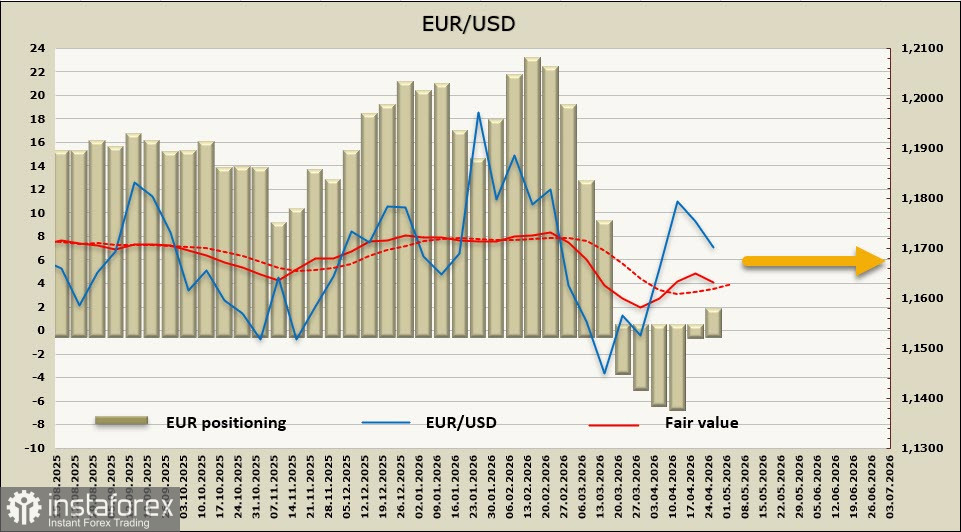

Vị thế đầu cơ đối với đồng euro đã cải thiện 2,2 tỷ USD trong tuần được báo cáo, nhưng mức giá ước tính đã đánh mất động lực tăng và đang tìm cách quay đầu đi xuống. Chưa có một xu hướng rõ ràng.

Tuần trước, chúng tôi cho rằng việc nối lại đàm phán giữa Mỹ và Iran có thể giúp đồng euro tăng lên vùng 1,2083, nhưng tâm lý lạc quan đã nhanh chóng phai nhạt. Khả năng EUR/USD tiếp tục tăng đang giảm dần. Việc ECB từ chối tăng lãi suất vào thứ Năm sẽ gia tăng áp lực lên đồng euro, khiến kịch bản điều chỉnh giảm về vùng hỗ trợ 1,1620/40 trở nên khả thi hơn. Nếu các tin tức bất lợi gia tăng, thì đà giảm sâu hơn về đường xu hướng tại 1,1540/60 cũng có thể xảy ra.