อ่านรายละเอียดเพิ่มเติม

29.04.2026 01:16 AM

29.04.2026 01:16 AMในวันที่ 30 เมษายน European Central Bank จะจัดการประชุมครั้งต่อไป เมื่อหนึ่งเดือนก่อน ตลาดแทบจะแน่ใจแล้วว่าจะมีการปรับขึ้นอัตราดอกเบี้ย 25 จุดพื้นฐาน ส่งผลให้ค่าเงินยูโรฟื้นตัวจากการอ่อนค่าลงอย่างมากเมื่อต้นเดือนเมษายน ท่ามกลางความเสี่ยงของวิกฤตพลังงาน อย่างไรก็ตาม ทิศทางของความคาดหวังได้เปลี่ยนไปแล้ว และหาก ECB ตัดสินใจปรับขึ้นอัตราดอกเบี้ยจริง ก็น่าจะถือเป็นความประหลาดใจครั้งใหญ่

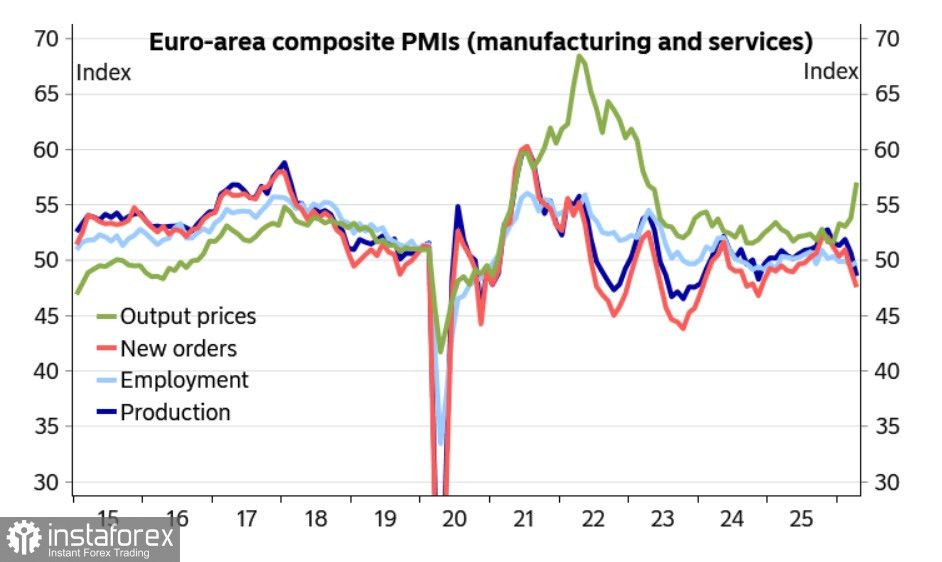

ข้อมูลเศรษฐกิจล่าสุดยังดูไม่มีน้ำหนักเพียงพอให้ ECB มองข้ามได้ ดัชนี PMI เดือนเมษายนแย่ลงเมื่อเทียบกับเดือนมีนาคม โดยเฉพาะในภาคบริการ ความเชื่อมั่นผู้บริโภคลดลง และภาวะเงินเฟ้อรุนแรงอย่างที่หลายฝ่ายกังวลกันก็ยังไม่เกิดขึ้นจริงในตอนนี้

สถานการณ์ดูเหมือนจะหยุดชะงัก ขณะที่การเผชิญหน้าทางการทหารระหว่างสหรัฐฯ และอิหร่านกำลังคลี่คลายไปในลักษณะ “ไม่ใช่สงบแต่ก็ไม่ใช่สงคราม” แม้ทั้งสองฝ่ายจะแสดงท่าทีพร้อมเจรจา แต่ก็ถูกขัดขวางด้วยความต้องการรักษาเป้าหมายของตนเอง ส่งผลให้ขณะนี้ยังไม่เห็นทางออกใดๆ สำหรับยุโรป สถานการณ์นี้เป็นภัยคุกคามอย่างมีนัยสำคัญ ไม่เพียงในแง่ของเงินเฟ้อที่หลีกเลี่ยงไม่ได้ แต่ยังรวมถึงการพึ่งพาการนำเข้าพลังงานจากต่างประเทศในระดับสูง โดยเฉพาะอย่างยิ่งเมื่อยุโรปยอมสละการนำเข้าพลังงานจากรัสเซียที่เชื่อถือได้และมีราคาถูกไปโดยสมัครใจ เท่ากับว่ากำลังขังตัวเองอยู่ในมุมตัน

ตราบใดที่ยังมีความหวังต่อข้อตกลงสันติภาพ ECB ก็ยังพอจะชะลอการตัดสินใจและใช้ยุทธศาสตร์ “รอดูท่าที” ได้ ตลาดมีมุมมองเชิงบวกว่าช่วงพักนี้จะไม่ยืดเยื้อ โดยให้ความน่าจะเป็นมากกว่า 50% ว่า ECB จะขึ้นดอกเบี้ยในเดือนมิถุนายน และจะขึ้นอีกสามครั้งก่อนสิ้นปี สถานการณ์มีความไม่แน่นอนสูงเกินกว่าจะตัดสินใจเร่งรีบ แต่ความเสี่ยงก็ใหญ่เกินกว่าจะผัดผ่อนไปเป็นเวลานาน ล่าสุด ประธาน ECB นาง Lagarde ระบุว่า “ECB จำเป็นต้องมีข้อมูลเพิ่มเติมก่อนจะสรุปทิศทางนโยบาย” ขณะที่ Schnabel ชี้ว่า “ECB ยังมีเวลาพอที่จะวิเคราะห์แรงสั่นสะเทือนจากเหตุการณ์ในอิหร่านได้”

นี่คือภาพความเป็นจริง ขณะที่ยังไม่เกิดผลกระทบร้ายแรงอย่างเป็นรูปธรรมจากสงครามในตะวันออกกลาง เงินเฟ้อจะยังคงปรับตัวสูงขึ้น ขณะที่การผลิตจริงและอุปสงค์ของผู้บริโภคจะลดลง เส้นทางนี้มุ่งหน้าไปสู่ภาวะถดถอย สำหรับยูโรเองอาจยังไม่เห็นความเสี่ยงเฉพาะหน้า แต่ฉากทัศน์ที่เงินทุนเริ่มไหลออกจากยุโรปกลับมีโอกาสเกิดขึ้นมากขึ้นทุกวัน หากความขัดแย้งยุติลงได้อย่างรวดเร็ว ฉากทัศน์นี้ก็มีโอกาสเกิดน้อยลง ข่าวเชิงบวกจึงมักหนุนให้ค่าเงินยูโรแข็งค่าขึ้น อย่างไรก็ตาม ทุกๆ วันที่ล่าช้าล้วนเพิ่มน้ำหนักให้กับฉากทัศน์ด้านลบ เพิ่มความเสี่ยงเชิงโครงสร้างต่อยูโรในระยะยาว ซึ่งในมุมมองของเรา ทำให้การเก็งกำไรในทิศทางแข็งค่าของยูโรไม่ใช่ทางเลือกที่สมเหตุสมผล

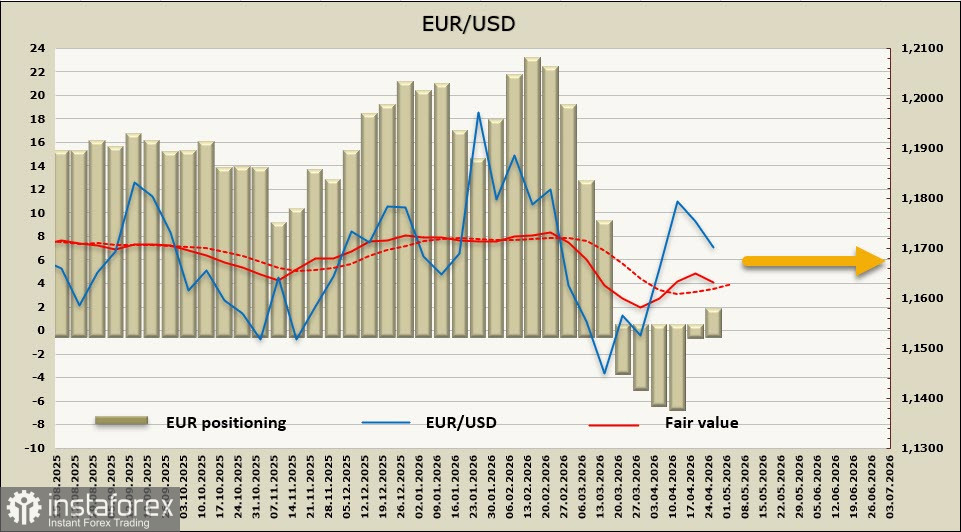

สถานะเก็งกำไรในยูโรดีขึ้นคิดเป็นมูลค่า 2.2 พันล้านดอลลาร์ในช่วงสัปดาห์ที่รายงาน แต่ราคาเชิงคำนวณได้สูญเสียโมเมนตัมขาขึ้นไปแล้ว และกำลังพยายามหันกลับลงด้านล่าง ทิศทางจึงยังไม่ชัดเจน

สัปดาห์ที่แล้ว เราได้แสดงความเห็นว่า การกลับมาเปิดการเจรจาระหว่างสหรัฐฯ กับอิหร่านอาจช่วยหนุนให้ค่าเงินยูโรปรับตัวขึ้นไปบริเวณ 1.2083 ได้ แต่บรรยากาศเชิงบวกกลับหายไปอย่างรวดเร็ว ขณะนี้ความเป็นไปได้ที่คู่เงิน EUR/USD จะปรับตัวขึ้นต่อเริ่มลดลง การที่ ECB ปฏิเสธการปรับขึ้นอัตราดอกเบี้ยในวันพฤหัสบดีจะยิ่งเพิ่มแรงกดดันต่อยูโร ทำให้มีโอกาสสูงขึ้นที่ราคาจะย่อตัวลงมาทดสอบแนวรับบริเวณ 1.1620/40 หากมีข่าวลบออกมาเพิ่มเติม การปรับตัวลงต่อไปยังเส้นแนวโน้มบริเวณ 1.1540/60 ก็มีความเป็นไปได้เช่นกัน