Veja também

03.06.2025 09:15 PM

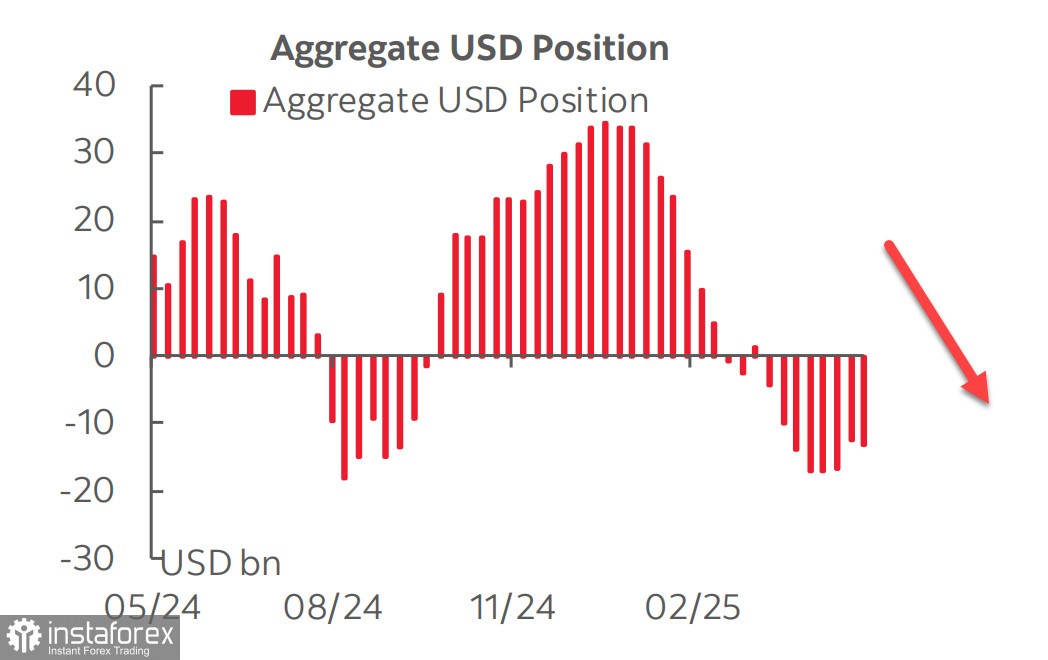

03.06.2025 09:15 PMO relatório da CFTC mostrou que as expectativas de uma reversão no dólar não se concretizaram. Após três semanas de relativa estabilidade, durante as quais o total da posição vendida do dólar em relação às principais moedas mostrou sinais do fim da liquidação, a posição de venda cresceu novamente em US$ 913 milhões na semana do relatório, atingindo -US$ 13,27 bilhões.

Mais uma vez, a libra e o euro lideram a demanda, enquanto as variações nas demais moedas permanecem mínimas. O dólar continua sem conseguir ancorar as expectativas, devido ao elevado grau de incerteza — um bom exemplo disso são os relatórios preliminar e final da Universidade de Michigan. A pesquisa final de maio sobre o sentimento do consumidor mostrou um avanço promissor no otimismo e uma queda nas expectativas de inflação, contrastando com o tom bem mais pessimista do relatório preliminar. Essa discrepância se deveu, em grande parte, às notícias divulgadas entre os dois períodos da pesquisa sobre um possível acordo comercial entre Estados Unidos e China que estaria em negociação.

Outros dados também não ajudam a formar um panorama claro. A estimativa do Fed de Atlanta para o crescimento do PIB no segundo trimestre saltou de 2,2% para 3,8% na última sexta-feira, mas esse aumento decorreu exclusivamente de uma forte queda nas importações. No primeiro trimestre, os números do PIB foram distorcidos para baixo por conta do aumento nas importações; agora, no segundo trimestre, os dados provavelmente serão distorcidos para cima devido à sua retração. Esse tipo de aritmética impede a formação de qualquer certeza concreta.

A pouco mais de duas semanas da próxima reunião do FOMC, o mercado projeta uma desaceleração do crescimento econômico no segundo semestre do ano, combinada com uma inflação mais elevada — cenário cuja probabilidade agora é estimada em mais de 40%.

Isso sugere que o FOMC provavelmente manterá uma pausa nos cortes de juros. O mercado futuro da CME projeta apenas dois cortes ainda este ano e, teoricamente, uma redução mais lenta nas taxas deveria sustentar os rendimentos e a demanda pelo dólar. No entanto, embora os rendimentos permaneçam elevados, o dólar segue sob pressão — principalmente devido à iminente desaceleração econômica. O FOMC se vê forçado a ignorar os sinais de enfraquecimento do crescimento, combinados com expectativas de inflação mais altas, mantendo assim as taxas de juros nos níveis atuais.

Outro fator que enfraquece a demanda por dólar é o surgimento de alternativas aos títulos denominados na moeda norte-americana. No Japão, o Banco do Japão iniciou a redução de seu programa de afrouxamento quantitativo (QE), em meio à elevação da inflação subjacente. Espera-se que os rendimentos dos títulos japoneses de longo e ultralongo prazo subam, atraindo investidores internacionais e tornando esses papéis mais competitivos no cenário global.

Considerando todos esses fatores, a perspectiva de médio prazo para o dólar é mais inclinada à baixa do que à alta. A decisão dos EUA de dobrar as tarifas setoriais sobre aço e alumínio — além da possibilidade de ampliar tarifas de 25% a 50% para setores como o farmacêutico, de semicondutores e aeroespacial — introduz riscos assimétricos de queda tanto para o crescimento econômico quanto para a própria moeda americana. Os EUA permanecem altamente vulneráveis a interrupções nas importações, e uma guerra comercial poderia causar danos significativamente maiores à economia americana do que aos parceiros comerciais afetados.

Quanto ao mercado acionário, apesar da forte recuperação do S&P 500 após a queda para o patamar de 4.800 pontos, seguimos considerando como cenário-base uma correção do índice, e não uma retomada mais ampla de alta.

O crescimento nominal do PIB oferece suporte ao mercado de ações, mas o principal obstáculo a uma alta mais expressiva é a desaceleração do crescimento econômico real, além da redução no fluxo de capital estrangeiro. Consideramos improvável um retorno ao patamar de 6.150 e, uma vez rompida a zona de consolidação, o índice deve iniciar um movimento em direção aos 5.500 pontos.