13.07.2026 08:47 AM

13.07.2026 08:47 AMفي جلسة التداول يوم الجمعة الماضي، أنهت مؤشرات الأسهم الأمريكية التداول على ارتفاعات قوية؛ إذ صعد مؤشر S&P 500 بنسبة 0.42%، وارتفع مؤشر Nasdaq 100 بنسبة 0.29%، كما زاد مؤشر Dow Jones Industrial Average بنسبة 0.29%.

كان الهبوط في الأسواق مؤلماً بشكل خاص لآسيا اليوم. فقد تراجع مؤشر MSCI Asia Pacific بنحو 1.6%، بينما هبط مؤشر KOSPI في كوريا الجنوبية بحوالي 7%. وعاد قطاع التكنولوجيا إلى الواجهة مجدداً، حيث انهارت أسهم SK Hynix بنحو 12%. وتراجعت عقود Nasdaq 100 الآجلة بنسبة 1.1%، في حين تبدو الأسهم الأوروبية متجهة لافتتاح جلساتها على انخفاض يقارب 1%.

تدخل الأسواق أسبوعاً حاسماً يتزامن مع تجدد التصعيد في الشرق الأوسط، فيما يتعين على المستثمرين استيعاب ثلاثة محاور رئيسية في وقت واحد: بداية موسم نتائج الأعمال، وبيانات التضخم في الولايات المتحدة، وأول شهادة لرئيس الاحتياطي الفيدرالي Kevin Warsh أمام الكونغرس. وتتوقع Nomura International Wealth Management أن يكون شهر يوليو حافلاً بالتذبذبات في أسواق الأسهم، مدفوعاً بالأساس بمخاوف التضخم ورفع أسعار الفائدة. أما استئناف الأعمال العدائية مع إيران فيضيف مزيداً من المخاطر إلى المشهد.

كان تجدد القتال هو الشرارة التي أطلقت موجة البيع اليوم. فقد نفذت القوات الأمريكية، يوم الأحد، ضربة جديدة ضد إيران استهدفت تقليص قدرة البلاد على مهاجمة السفن التجارية في مضيق هرمز، بحسب ما أفاد به القيادة المركزية الأمريكية. وهذه هي الجولة الرابعة من الضربات، بعد هجمات لطائرات مسيّرة وصواريخ إيرانية استهدفت حلفاء الولايات المتحدة، بما في ذلك الكويت والأردن وقطر. ورداً على ذلك، أحرقت قوات الحرس الثوري عدة مستودعات كبيرة للصواريخ والوقود في قاعدة الأمير حسن الجوية في الأردن. ويُلاحظ أن حجم الضربات المتبادلة هذه المرة أكبر بشكل ملحوظ مقارنة بالجولات السابقة.

ولا تزال حالة المضيق هي مصدر الضبابية الرئيس في السوق، في ظل روايات متضاربة من الأطراف المعنية. إذ تقول إيران إن الممر المائي مغلق، بينما تؤكد السلطات العسكرية والبحرية الأمريكية أن حركة الشحن مستمرة عبر مسار جنوبي.

أسواق السلع والعملات شهدت رد فعل حاداً وحاسماً. فقد قفز خام برنت بنسبة 4% ليتجاوز 79 دولاراً للبرميل، وسط تقارير متعارضة بشأن وضع المضيق وتجدد التكهنات حول اضطرابات محتملة في الإمدادات. وارتفع الدولار، الملاذ الآمن التقليدي في أزمات الشرق الأوسط، أمام عملات مجموعة العشر، مع دفع ارتفاع أسعار النفط توقعات رفع الفائدة من جانب الاحتياطي الفيدرالي لكبح التضخم. هذا التطور ضغط على المعادن الثمينة التي لا تدر عائداً؛ فتراجع الذهب بنسبة 1.4% إلى نحو 4,060 دولاراً للأونصة، وهوت الفضة بنحو 3% تقريباً إلى حوالي 58.10 دولاراً.

تراجعت عوائد سندات الخزانة الأميركية على امتداد منحنى العائد، مع ارتفاع عائد السندات لأجل عامين، الحسّاس لأسعار الفائدة، إلى أعلى مستوى له منذ فبراير 2025.

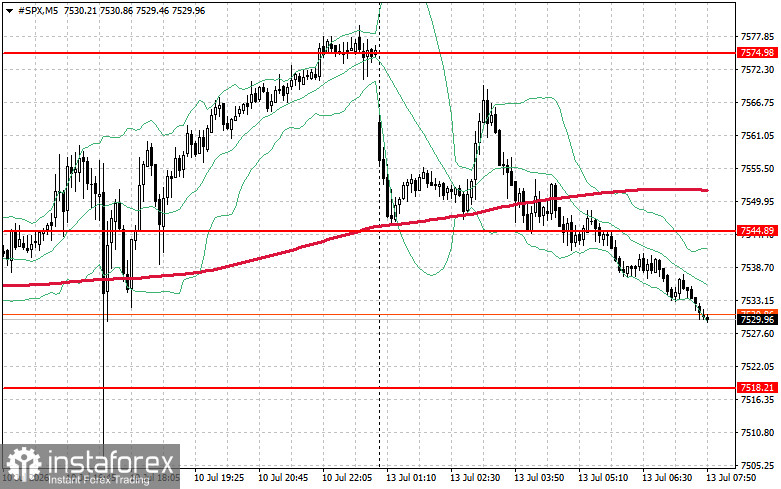

من الناحية الفنية، يشير الرسم البياني اليومي إلى أن المهمة الفورية للمشترين هي اختراق مستوى المقاومة عند 7,544 دولار. القيام بذلك سيؤكد استمرار الحركة الصاعدة ويفتح الطريق نحو 7,574 دولار. الحفاظ على السيطرة فوق 7,600 دولار سيُرسخ موقع المشترين بشكل أكبر. على الجانب الهابط، يحتاج المشترون إلى الدفاع عن مستوى 7,518 دولار. كسر هذا المستوى من المرجح أن يدفع المؤشر للعودة إلى 7,494 دولار ويفتح الطريق نحو 7,474 دولار.