Voir aussi

13.07.2026 08:47 AM

13.07.2026 08:47 AMVendredi dernier, les indices boursiers américains ont clôturé sur de solides gains. Le S&P 500 a progressé de 0,42 %, et le Nasdaq 100 a gagné 0,29 %. Le Dow Jones Industrial Average s’est renforcé de 0,29 %.

Aujourd'hui, la séance de vente a été particulièrement douloureuse pour l’Asie. L’indice MSCI Asia Pacific a reculé d’environ 1,6 %, et le KOSPI sud-coréen a chuté d’environ 7 %. Le secteur technologique était de nouveau au centre de l’attention : l’action SK Hynix s’est effondrée d’environ 12 %. Les contrats à terme sur le Nasdaq 100 reculaient de 1,1 %, et les actions européennes devraient ouvrir en baisse d’environ 1 %.

Les marchés abordent une semaine décisive, qui coïncide avec une nouvelle escalade au Moyen-Orient, et les investisseurs doivent assimiler simultanément trois grands thèmes : le début de la saison des résultats, la publication des chiffres de l’inflation américaine et la première audition du président de la Fed, Kevin Warsh, devant le Congrès. Nomura International Wealth Management s’attend à un mois de juillet volatil pour les actions, principalement sous l’effet des inquiétudes liées à l’inflation et aux hausses de taux. La reprise des hostilités avec l’Iran ne fait qu’accentuer le risque.

C’est la reprise des combats qui a déclenché la vague de ventes d’aujourd’hui. Dimanche, les forces américaines ont mené une nouvelle frappe en Iran visant à réduire la capacité du pays à attaquer des navires commerciaux dans le détroit d’Ormuz, a indiqué le US Central Command. Il s’agissait de la quatrième série de frappes, après des attaques iraniennes de drones et de roquettes contre des alliés des États-Unis, dont le Koweït, la Jordanie et le Qatar. En représailles, les Gardiens de la révolution islamique (IRGC) ont incendié plusieurs grands dépôts de missiles et de carburant sur la base aérienne Prince Hassan, en Jordanie. L’ampleur de ces frappes réciproques est nettement plus importante que lors des échanges précédents.

La principale incertitude pour les marchés demeure la situation du détroit, et les parties en donnent des versions contradictoires. L’Iran affirme que la voie maritime est fermée, tandis que les autorités militaires et maritimes américaines soutiennent que la navigation se poursuit par une route méridionale.

Les marchés des matières premières et des changes ont réagi vivement et de manière tranchée. Le Brent a bondi de 4 % pour dépasser 79 $/bbl, sur fond d’informations contradictoires concernant la situation dans le détroit et de nouvelles spéculations sur des perturbations de l’offre. Le dollar, valeur refuge traditionnelle lors des crises au Moyen-Orient, s’est renforcé face aux devises du G10, la hausse du pétrole ravivant les anticipations de relèvement des taux par la Fed pour contenir l’inflation. Cette dynamique a pénalisé les métaux précieux sans rendement : l’or a reculé de 1,4 % pour tomber à environ 4 060 $/oz, et l’argent a chuté de près de 3 % pour s’établir autour de 58,10 $.

Les Treasuries ont reculé sur l’ensemble de la courbe, le rendement du titre à deux ans, sensible aux taux, atteignant son plus haut niveau depuis février 2025.

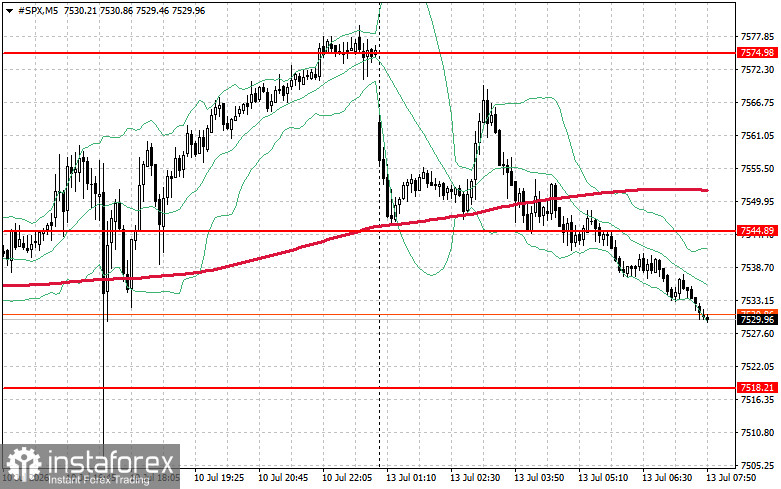

D’un point de vue technique, le graphique journalier suggère que la tâche immédiate des acheteurs est de franchir le niveau de résistance à 7 544 $. Y parvenir confirmerait un potentiel haussier et ouvrirait la voie à 7 574 $. Conserver la maîtrise au-dessus de 7 600 $ renforcerait encore la position des acheteurs. À la baisse, les acheteurs doivent défendre le niveau de 7 518 $. Une rupture sous ce seuil ramènerait probablement l’indice vers 7 494 $ et ouvrirait la voie à 7 474 $.