Voir aussi

16.07.2026 12:57 AM

16.07.2026 12:57 AM

Les résultats de la journée montrent que les risques inflationnistes, alimentés par la crise énergétique, continuent de peser sur le métal, compensant l’effet positif du ralentissement des prix à la consommation aux États-Unis.

La séance de mercredi s’est déroulée sur fond de signaux contradictoires. Mardi, les données de l’Indice des prix à la consommation (CPI) pour le mois de juin ont fait apparaître un ralentissement de l’inflation annuelle à 3,5 %, contre 4,2 % en mai, tandis que la variation mensuelle reculait de 0,4 %, marquant la plus forte baisse depuis avril 2020. Ces chiffres ont été interprétés comme un signal « dovish », affaiblissant le dollar américain et soutenant temporairement l’or.

Cependant, l’optimisme s’est estompé dès le milieu de journée mercredi. Les données de l’Indice des prix à la production (PPI) se sont également révélées plus faibles que prévu. Néanmoins, le facteur géopolitique a pris le dessus sur le contexte macroéconomique favorable. L’escalade du conflit entre les États-Unis et l’Iran, la fermeture du détroit d’Ormuz et la hausse des cours du Brent au‑dessus de 84 $ le baril ont ravivé les craintes d’une inflation persistante. Les marchés ont commencé à intégrer la possibilité d’une hausse des taux de la Federal Reserve cette année, ce qui limite le potentiel de hausse de l’or.

La Fed maintient une position hawkish. Le président de la Fed, Kevin Warsh, a confirmé, lors de son discours au Congrès mardi, la détermination de la banque centrale à ramener l’inflation à l’objectif de 2 %, déclarant qu’il y a une « tolérance zéro pour une inflation durablement élevée ». John Williams, président de la Federal Reserve Bank of New York, a également souligné que la politique monétaire actuelle est bien positionnée pour atteindre cet objectif. Malgré des données d’inflation faibles, les marchés évaluent toujours à environ 60 % la probabilité d’une hausse de taux en septembre.

Les tensions géopolitiques entretiennent les risques inflationnistes. La reprise du conflit dans le détroit d’Ormuz et les menaces de blocage d’autres routes stratégiques (telles que le détroit de Bab-el-Mandeb) continuent de soutenir les prix du pétrole. Cela crée un risque inflationniste direct, car la hausse des coûts énergétiques se répercute sur les prix à la consommation.

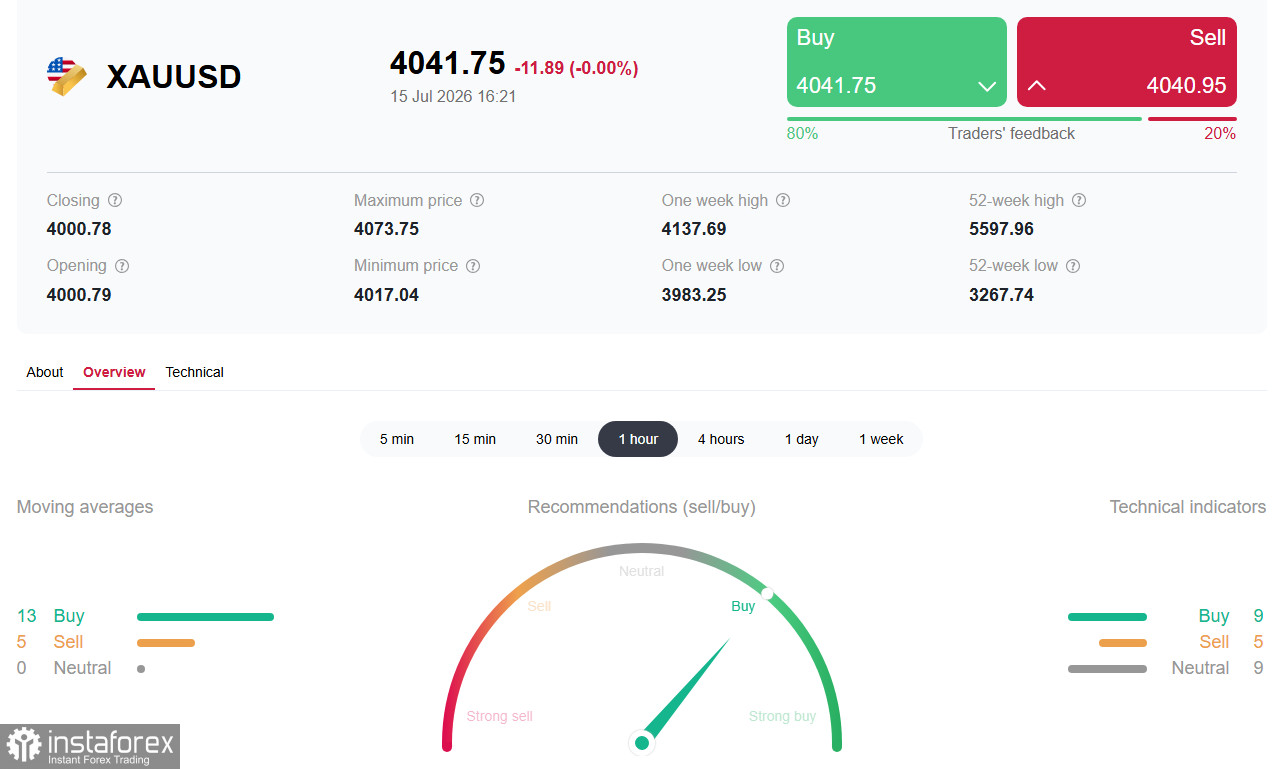

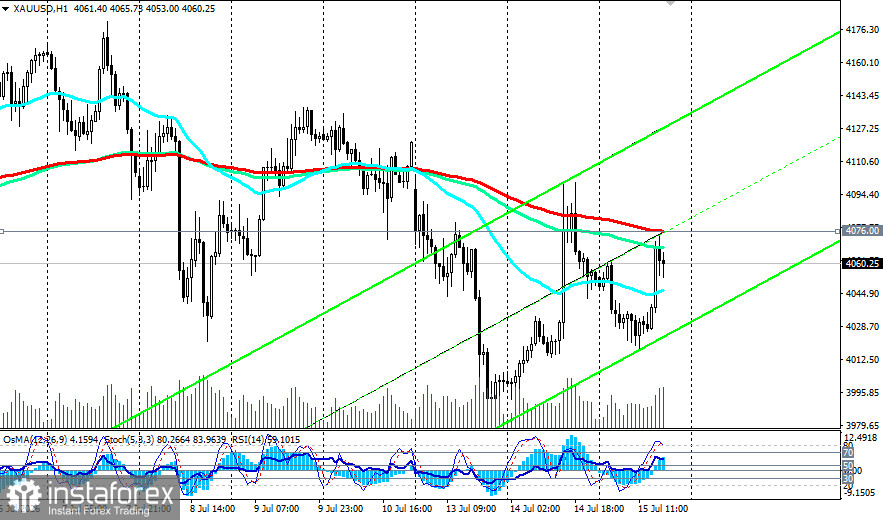

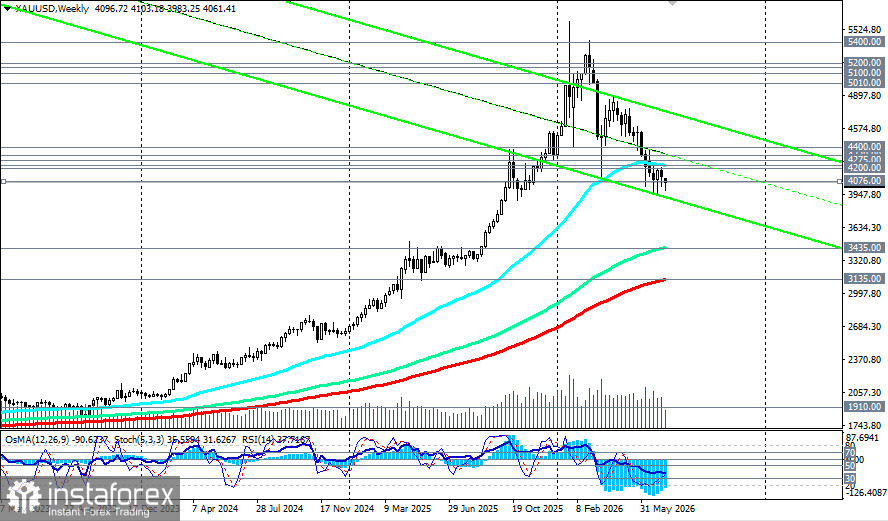

D’un point de vue technique, XAU/USD conserve un sentiment baissier à court terme, en phase de consolidation au sein de canaux descendants sur les graphiques journalier et hebdomadaire. Au moment de la rédaction de cette analyse, le prix évolue dans la zone de 4055,00–4060,00, ce qui correspond à une zone de support où le marché tente de trouver un point d’appui après une tentative de cassure infructueuse au-dessus de 4100,00.

Sur le graphique journalier, le prix se maintient nettement sous l’EMA 50 périodes (4275,00), l’EMA 144 périodes (4400,00) et l’EMA 200 périodes (4320,00), ce qui confirme la persistance d’une tendance baissière à moyen terme. Le regroupement de ces moyennes mobiles de long terme au-dessus du cours au comptant indique que les tentatives de reprise haussière restent pour l’instant limitées.

La dynamique la plus probable est une consolidation volatile dans la fourchette 4000,00–4100,00, avec un risque de cassure baissière en cas de montée des tensions géopolitiques et de hausse des prix du pétrole.

Prudence. La priorité va aux positions vendeuses en cas de cassure sous 4000,00. Les positions acheteuses ne sont envisageables que si le prix se consolide au-dessus de 4100,00 et que cela est confirmé par des facteurs fondamentaux.

L’or termine la journée dans un état d’incertitude, partagé entre l’impulsion « dovish » liée aux faibles données d’inflation américaine et la pression « hawkish » des risques géopolitiques et de la dynamique des prix du pétrole. Le niveau clé de 4000,00 reste la principale ligne de partage pour la dynamique à court terme. D’ici la fin de la semaine, le marché suivra de près tout nouveau signal de la Fed ainsi que l’évolution de la situation au Moyen-Orient, qui déterminera la suite du mouvement de l’or.