यह भी देखें

10.12.2025 11:49 AM

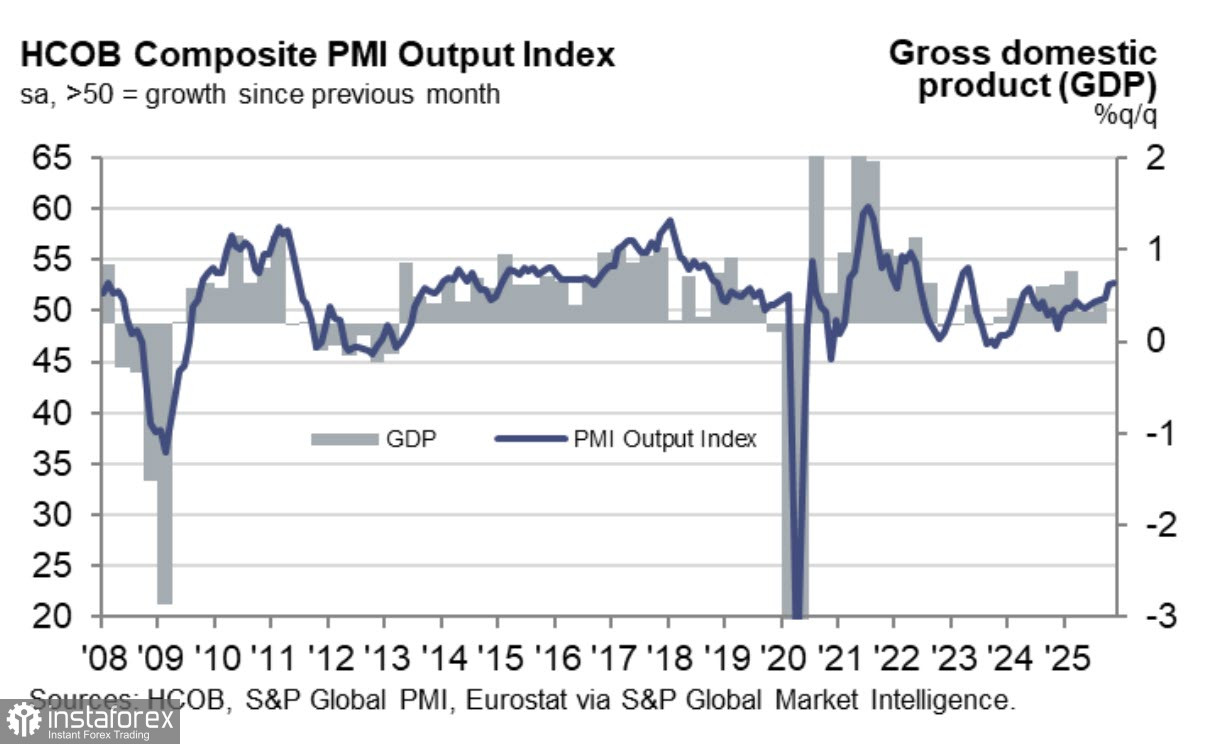

10.12.2025 11:49 AMयूरोज़ोन की अर्थव्यवस्था कई चुनौतियों के बावजूद मजबूत वृद्धि दिखा रही है। अक्टूबर में सम्मिलित PMI सूचकांक 52.4 से बढ़कर 52.8 हो गया, जिसका मुख्य कारण सेवा क्षेत्र में महत्वपूर्ण वृद्धि है, जो 53.6 के डेढ़ साल के उच्च स्तर तक पहुँच गया।

साथ ही, तीसरी तिमाही के अंतिम GDP डेटा ने घरेलू उपभोग में 0.3% की गिरावट दिखाई, जो मुद्रास्फीति को नियंत्रित करने के लिए अच्छी है लेकिन आर्थिक विकास के लिए खराब है। जबकि नवंबर में कुल मुद्रास्फीति बढ़ी, यह यूरोपीय केंद्रीय बैंक (ECB) के लक्ष्य के करीब बनी रही, और कोर मुद्रास्फीति 2.4% पर स्थिर रही, जो मुद्रास्फीति की गति की कमी को दर्शाता है। नतीजतन, ECB की ब्याज दर की भविष्यवाणियों को संशोधित करने का कोई कारण नहीं है, जो आसान नीति चक्र के अंत का संकेत देती हैं। यह यूरो के लिए एक मध्यम रूप से कट्टर (hawkish) कारक है। इसके अलावा, तीसरी तिमाही में औसत वेतन की अप्रत्याशित वृद्धि 3.8% से बढ़कर 4.0% साल-दर-साल रही, जबकि पूर्वानुमान 3.2% तक गिरने का था, जिससे दर में कटौती की संभावना और भी कम हो गई क्योंकि यह दिसंबर में मुद्रास्फीति वृद्धि का खतरा पैदा कर सकती है।

यूरो के गिरने का कोई कारण नहीं है जब तक कि अमेरिकी अर्थव्यवस्था में वास्तव में क्या हो रहा है और आगामी महीनों में FOMC सदस्यों की संरचना में संभावित बदलाव के बारे में स्पष्टता नहीं है। अमेरिका में तेज दर कटौती का खतरा डॉलर बुल्स को दबाव बनाने से रोकता है, जो यूरो की वृद्धि का समर्थन करने वाला एक और कारक है।

अमेरिका के संबंध में, बाजारों के लिए मुख्य घटना निस्संदेह मौद्रिक नीति पर FOMC बैठक होगी, साथ ही नई पूर्वानुमान रिपोर्ट का प्रकाशन भी। कल की JOLTs रिपोर्ट ने अक्टूबर के लिए नौकरी के अवसरों के बारे में जानकारी दी, जो बाहरी रूप से सकारात्मक दिखाई – 7.670 मिलियन, जबकि पूर्वानुमान 7.2 मिलियन था – जो स्थायी श्रम मांग का संकेत देता है। वहीं, स्वेच्छा से इस्तीफे और नई नियुक्तियों की संख्या कम हुई, जबकि अनैच्छिक छंटनी की संख्या बढ़ी। फेडरल रिजर्व के लिए, यह संकेत पॉवेल को आज की प्रेस कॉन्फ्रेंस में कम से कम तटस्थ (neutral) स्वर बनाए रखने की अनुमति दे सकता है, यह इशारा करते हुए कि अगली दर कटौती से पहले का विराम बाजार की अपेक्षा से लंबा हो सकता है। दूसरी ओर, ट्रंप का फेड पर दबाव अभी भी मजबूत है।

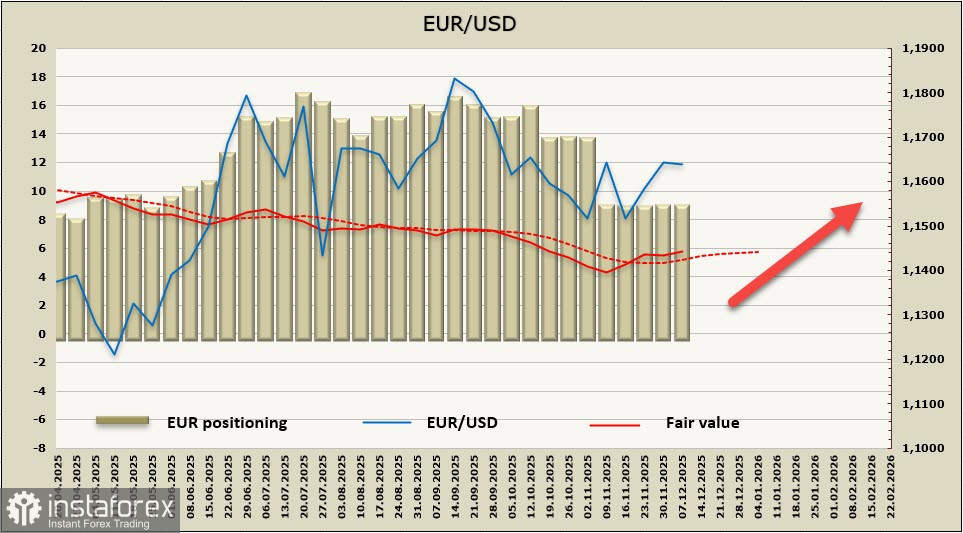

CFTC रिपोर्टों में देरी जारी है और यह केवल 23 जनवरी को पूरी तरह से अनुसूची में आएंगी। अब तक, 4 नवंबर की रिपोर्टें प्रकाशित की गई हैं, जब बाजारों को भरोसा था कि फेड आज की बैठक में दरें नहीं घटाएगा। इसलिए, डॉलर पर सट्टा स्थिति, जो नवंबर के पहले भाग में प्रमुख थी, इस समय की गणना किए गए मूल्य को काफी प्रभावित करती है। इसके बावजूद, गणना किए गए मूल्य लंबी अवधि के औसत से ऊपर बना हुआ है और आगे वृद्धि की संभावना है।

पिछले सप्ताह, हमने EUR/USD की लगातार वृद्धि को मुख्य परिदृश्य के रूप में देखा। मानदंडों के आधार पर, यह परिदृश्य अभी भी सबसे संभावित लगता है। 1.1650/70 का लक्ष्य प्राप्त हो गया, लेकिन इस क्षेत्र के ऊपर कोई सफल समापन नहीं हुआ, हालांकि पलबैक हल्का था। हम उम्मीद करते हैं कि FOMC बैठक के परिणामों के प्रकाशन के बाद यूरो बढ़ेगा। बहुत कुछ इस बात पर निर्भर करेगा कि पॉवेल प्रेस कॉन्फ्रेंस के दौरान किस स्वर का चयन करते हैं; यदि उन्हें डोविश (dovish) माना जाता है, तो फेड की दर पूर्वानुमान को और तेज कटौती की दिशा में समायोजित किया जा सकता है, जिससे यूरो 1.1730 के ऊपर जा सकता है और तेजी से वृद्धि की संभावना बन सकती है। इसके विपरीत, यदि पॉवेल तटस्थ (neutral) स्वर चुनते हैं, तो वृद्धि कम प्रकट होगी, और हम यूरो को 1.1690/1.1730 की सीमा में देखते हैं।